在去中心化金融(DeFi)世界中,DAI 是最知名、最具韧性的去中心化稳定币之一。它与 USDT 或 USDC 不同,后者由中心化公司发行并持有法币储备,而 DAI 完全通过以太坊上的智能合约生成和赎回,并由加密资产超额抵押支撑。支撑这一庞大系统的治理代币是 MKR。MKR 不仅是 MakerDAO 的治理凭证,更是连接协议收入、风险管理和代币通缩的枢纽。

本文为你系统梳理 MKR 的定义、核心机制、历史沿革、实用价值、参与方式、风险评估以及与其他协议的比较。无论你是 DeFi 新手想了解稳定币底层逻辑,还是资深参与者希望深入治理与投资策略,这篇指南都能提供清晰、可落地的洞见。

MKR 是运行在以太坊上的 ERC-20 治理与实用代币,属于 Maker Protocol 原生资产。简单来说,MakerDAO 是组织——由全球 MKR 持有者组成的去中心化自治组织(DAO);Maker Protocol 是机器——一套自动化智能合约系统,负责生成 DAI、管理抵押品和执行清算;MKR 则是方向盘和安全阀,持有者通过它投票决定协议参数,并承担系统风险。

这种分离让 Maker 成为 DeFi 最成熟的实验场之一:所有治理决策透明上链,任何人均可验证;同时 MKR 持有者拥有真实的经济激励与责任。

MKR 与 DAI 的区别非常关键:

理解了 MKR 与 DAI 的分工,才能真正看懂这个协议的精妙设计。

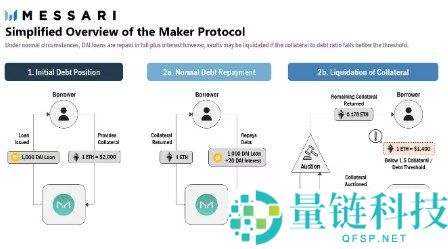

DAI 的生成核心是 Maker Vaults(金库,以前称为 CDP)。用户将批准的抵押资产(如 ETH、WBTC、USDC 或其他流动性质押代币)存入 Vault,即可按照治理设定的最低抵押率铸造 DAI。

例如,存入价值 1500 美元的 ETH(假设抵押率要求 150%),理论上可铸造约 1000 美元的 DAI。系统始终保持超额抵押状态,形成缓冲带,抵御加密市场剧烈波动。当抵押品价值接近清算线时,协议会自动触发清算拍卖,无需人工干预。

DAI 铸造与赎回流程:

将抵押品存入 Maker Vault;按照当前抵押率上限铸造 DAI;在 DeFi 生态自由使用 DAI(交易、借贷、赚取收益);归还 DAI 本金 + 稳定费(stability fee);取回原始抵押品,Vault 关闭。

稳定费是 MKR 治理设定的年化利率,借款人支付后进入协议盈余缓冲。当缓冲超过阈值,盈余用于在公开市场回购 MKR 并永久销毁。

上图清晰展示了正常还款与清算两种路径:当抵押率健康时,用户正常还款取回抵押品;当价格暴跌触发清算,协议拍卖抵押品偿还债务,多余部分返还用户(扣除罚金)。

一切皆由智能合约驱动,无中心化中介。关键参数——抵押类型、债务上限、稳定费率、DAI 储蓄率(DSR)、清算罚金——全部由 MKR 持有者投票决定。

当 Vault 抵押率跌破阈值,Keeper(机器人)触发抵押品拍卖。协议出售足够抵押品以偿还 DAI 债务 + 清算罚金(ETH Vault 通常为 13% 左右)。这一机制确保 DAI 始终有足额资产背书,即使在极端市场中也能维持软锚定。

2020 年 3 月黑色星期五的极端行情曾让系统短暂出现抵押不足,MKR 治理果断介入,通过铸造并出售 MKR 补充缓冲。此后协议大幅升级拍卖机制和缓冲设置,韧性显著提升。

MakerDAO 的故事始于 2014 年丹麦企业家 Rune Christensen 的构想。2017 年单抵押 DAI 上线主网,获 a16z 和 Polychain 投资;2019 年多抵押 DAI(MCD)推出,支持更多资产;2021 年 Maker 基金会正式解散,治理完全移交给 MKR 社区。

2024-2026 年,协议进入 Sky Protocol 转型阶段。这并非颠覆,而是成熟后的品牌与治理结构进化。核心的抵押系统、DAI(或升级后的稳定币形式)、MKR 治理架构保持不变,只是生态布局和品牌更适应机构级 adoption。a16z 等早期投资者仍积极参与治理。

这一历程证明了 Maker 在 DeFi 寒冬与牛市中都能存活并迭代,是少数经历过真实压力测试的协议。

MKR 的价值并非来自简单投机,而是三大相互强化的机制:

1. 治理权 MKR 持有者对协议拥有近乎全面的控制权:新增抵押品类型、调整稳定费、设置 DSR、清算参数、债务上限等。投票通过后直接修改智能合约代码,透明且不可逆。

2. 风险后盾(Risk Backstop) 这是 MKR 最独特的“皮肤在游戏”设计。若系统因极端行情出现抵押不足,协议会自动铸造新 MKR 并出售以 recapitalize。这会直接稀释现有持有者,因此 MKR 社区有强烈动机进行保守、负责任的治理。

3. 费用销毁(Fee Burn) 借款人支付的稳定费进入盈余缓冲,超过阈值后用于公开市场回购 MKR 并永久销毁。DAI 使用量越大 → 稳定费收入越多 → MKR 供应越紧缩,形成与协议增长直接挂钩的通缩循环。

这三大作用让 MKR 成为 DeFi 治理代币中少有的“有真实收入捕获 + 风险共担”案例。

MakerDAO 采用两阶段治理,平衡开放性与安全性:

提案民调(Proposal Polling):非约束性,任何地址可提交提案,MKR 持有者表达支持或反对,持续约一周,测试社区情绪。执行投票(Executive Vote):约束性投票。支持者将 MKR 锁定在投票合约中,得票最多的提案自动执行,更新协议代码。投票权重与持有量成正比,而非一人一票。这意味着大户影响力大,但也要求社区保持高参与率以防止“治理攻击”(鲸鱼积累足够 MKR 推动自利提案)。

重要提醒:若想参与治理,MKR 必须存放在自托管钱包(MetaMask、Rainbow、Ledger、Trezor 等),而非中心化交易所。交易所钱包无法连接治理门户。

官方 MKR 合约地址(Ethereum 主网):0x9f8F72aA9304c8B593d555F12eF6589cC3A579A2。交易前务必在 Etherscan 验证。

MKR 在 Coinbase、Binance、Kraken、OKX 等中心化交易所以及 Uniswap 等 DEX 均有上市。购买后,强烈建议立即提现到自托管钱包,尤其是计划参与治理的用户。

硬件钱包适合大额长期持有,软件钱包适合日常 DeFi 互动。永远牢记:不是你的钥匙,不是你的币。自托管是参与 Maker 治理的前提,也是避免平台风险的最佳实践。

不要只看价格图表,以下指标更关键:

DAI 总供应量:增长代表需求旺盛,稳定费收入增加 → 更多 MKR 被销毁。协议 TVL(总锁定价值):反映用户对抵押品安全性的信任。系统抵押率:整体抵押品价值 vs 流通 DAI,越高越安全。MKR 净供应趋势:燃烧是否有效抵消新增?治理参与率:低参与率增加治理攻击风险。2020 年 3 月事件是最佳压力测试案例:ETH 短时暴跌引发连锁清算,部分拍卖以零价成交,系统短暂抵押不足。MKR 社区通过铸造出售 MKR 覆盖缺口,随后升级机制。协议存活并迭代,证明了韧性,但也提醒我们:黑天鹅 + 预言机 + 流动性风险的组合永远存在。

Maker 的独特之处在于它治理的是“去中心化稳定币发行系统”,而非单纯借贷或 DEX。风险后盾机制让 MKR 持有者承担真实财务责任,这在其他治理代币中较为罕见。

一句话总结:MKR 是近十年里成功维持去中心化稳定币稳定运行的 DeFi 基石协议的治理代币。它的价值主张清晰——通过治理权、风险共担和收入驱动的销毁机制,让持有者直接分享(也承担)去中心化稳定币增长的成果。

它适合三类人群:

DeFi 学习者:先从 DAI Savings Rate 开始,低门槛体验协议。积极参与者:持有 MKR 于自托管钱包,连接治理门户投票,用实际行动影响协议未来。长期投资者:关注 DAI 供应增长与 TVL 趋势,将 MKR 作为表达“看好去中心化稳定币采用”的工具。当然,参与前必须充分理解智能合约风险、治理集中化风险和市场波动。Sky Protocol 的转型显示 Maker 仍在持续进化,但核心原则——透明、自我托管、代码即法律——从未改变。

MakerDAO 已经走过近十年风雨,它的故事仍在继续。而 MKR,正是这个故事中最关键的“方向盘”。